LGT artículo 27: análisis

Os dejamos una explicación del artículo 27 de la Ley General Tributaria, precepto clave para la preparación del tercer ejercicio de Técnico de Hacienda y que genera muchas dudas entre los alumnos.

TEMARIO TERCER EJERCICIO

9/6/20252 min read

Recargos del artículo 27.

La guía definitiva para entenderlos

Recargos por declaración extemporánea sin requerimiento previo

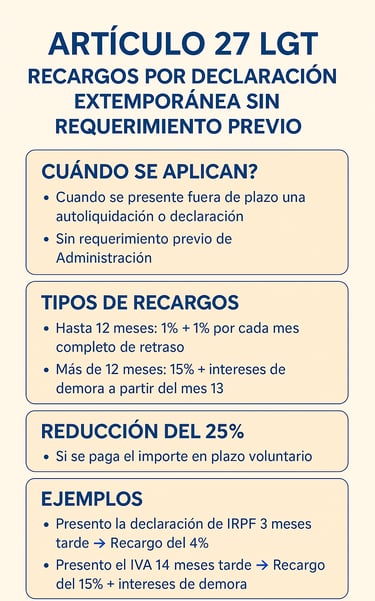

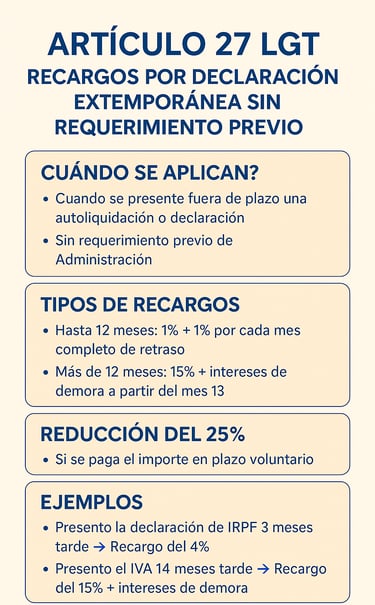

Cuando un opositor estudia la Ley General Tributaria (LGT), uno de los preceptos que más dudas genera es el artículo 27, que regula los recargos por declaración extemporánea.

Se trata de una figura clave porque aparece mucho en exámenes y casos prácticos, y además en la vida real es muy habitual: ¿Qué ocurre si presento una autoliquidación fuera de plazo, pero sin que la Administración me haya requerido antes?

En este post vamos a desglosar el artículo 27 LGT de forma sencilla, con esquemas y ejemplos que te ayudarán a dominarlo.

¿Qué son los recargos por declaración extemporánea?

Son prestaciones accesorias que debe pagar el contribuyente cuando presenta su declaración o autoliquidación fuera de plazo, siempre que no haya mediado un requerimiento previo de la Administración.

Esto significa que regularizar voluntariamente (aunque sea tarde) es menos costoso que esperar a que Hacienda te descubra.

¿Cuándo se aplican?

El artículo 27 LGT establece que los recargos se aplican siempre que concurran estas condiciones:

Se presente la declaración o autoliquidación fuera de plazo.

Sin requerimiento previo de la Administración.

Pero a estos efectos, ¿Qué es un requerimiento previo? Cualquier actuación administrativa realizada con conocimiento formal del obligado tributario conducente al reconocimiento, regularización, comprobación, inspección, aseguramiento o liquidación de la deuda tributaria.

OJO en este sentido: ¡Conocimiento formal del OT!

Ejemplo: si ya te han notificado el inicio de una comprobación, no podrás acogerte a este artículo.

Tipos de recargos

Dentro de los 12 meses siguientes al vencimiento del plazo

Recargo del 1% fijo + 1% adicional por cada mes completo de retraso.

Ejemplo: si presentas 4 meses tarde → recargo del 5%.Si han pasado más de 12 meses

Recargo del 15%.

Además, se devengan intereses de demora desde el mes 12 hasta la fecha de presentación.

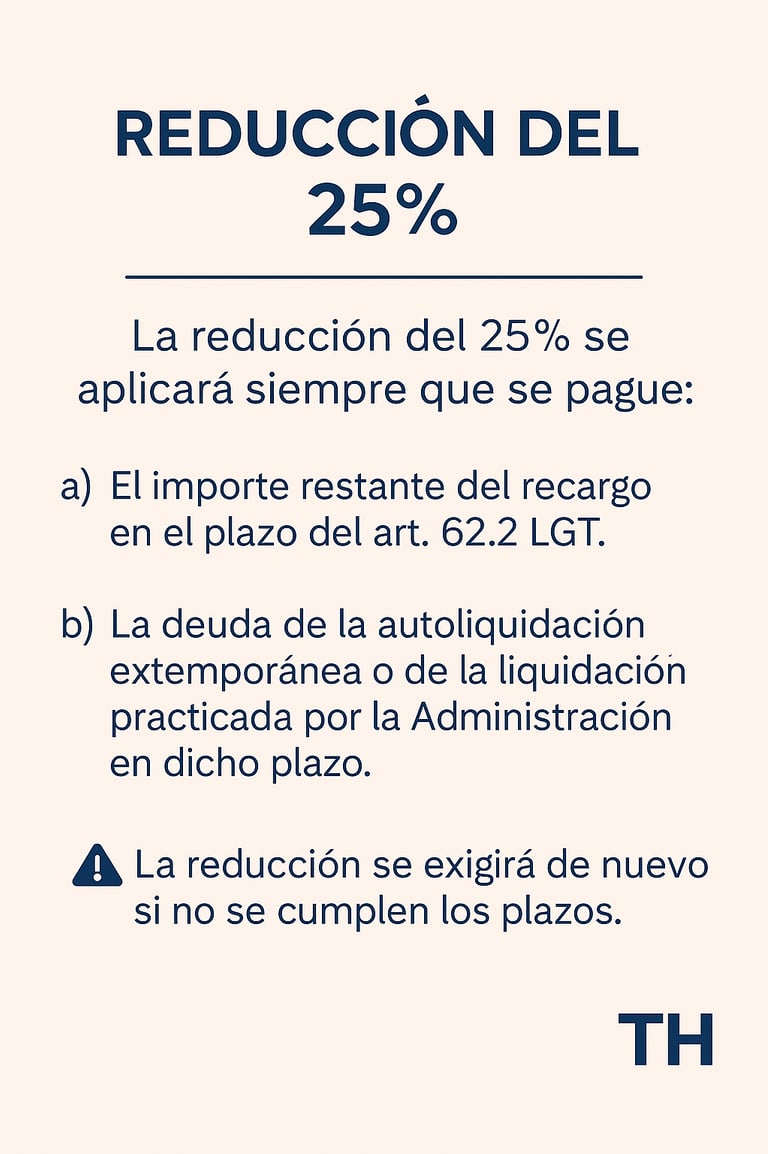

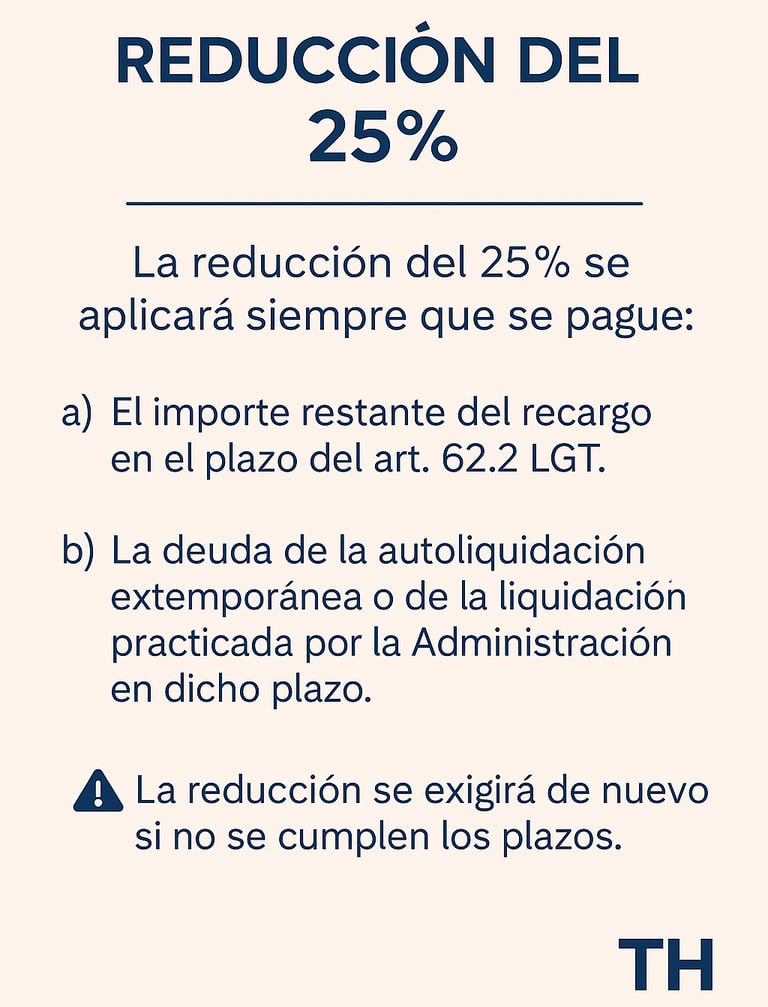

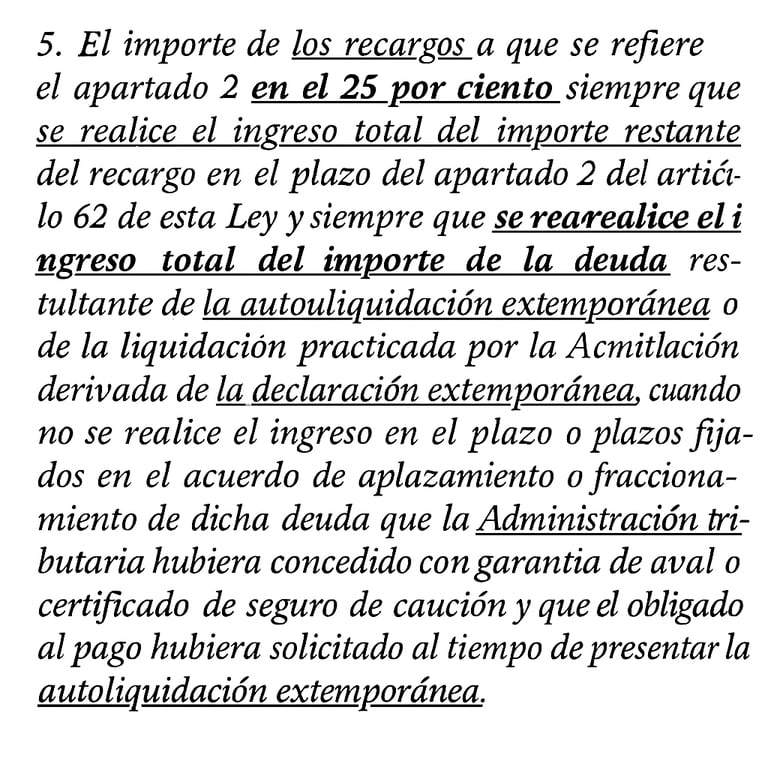

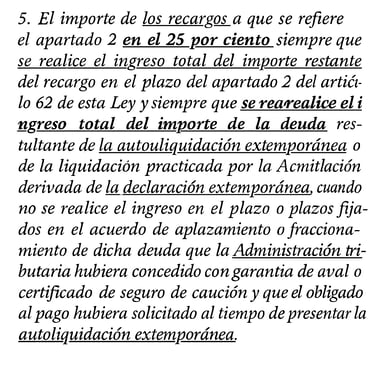

Reducción del 25%

Artículo 27.5

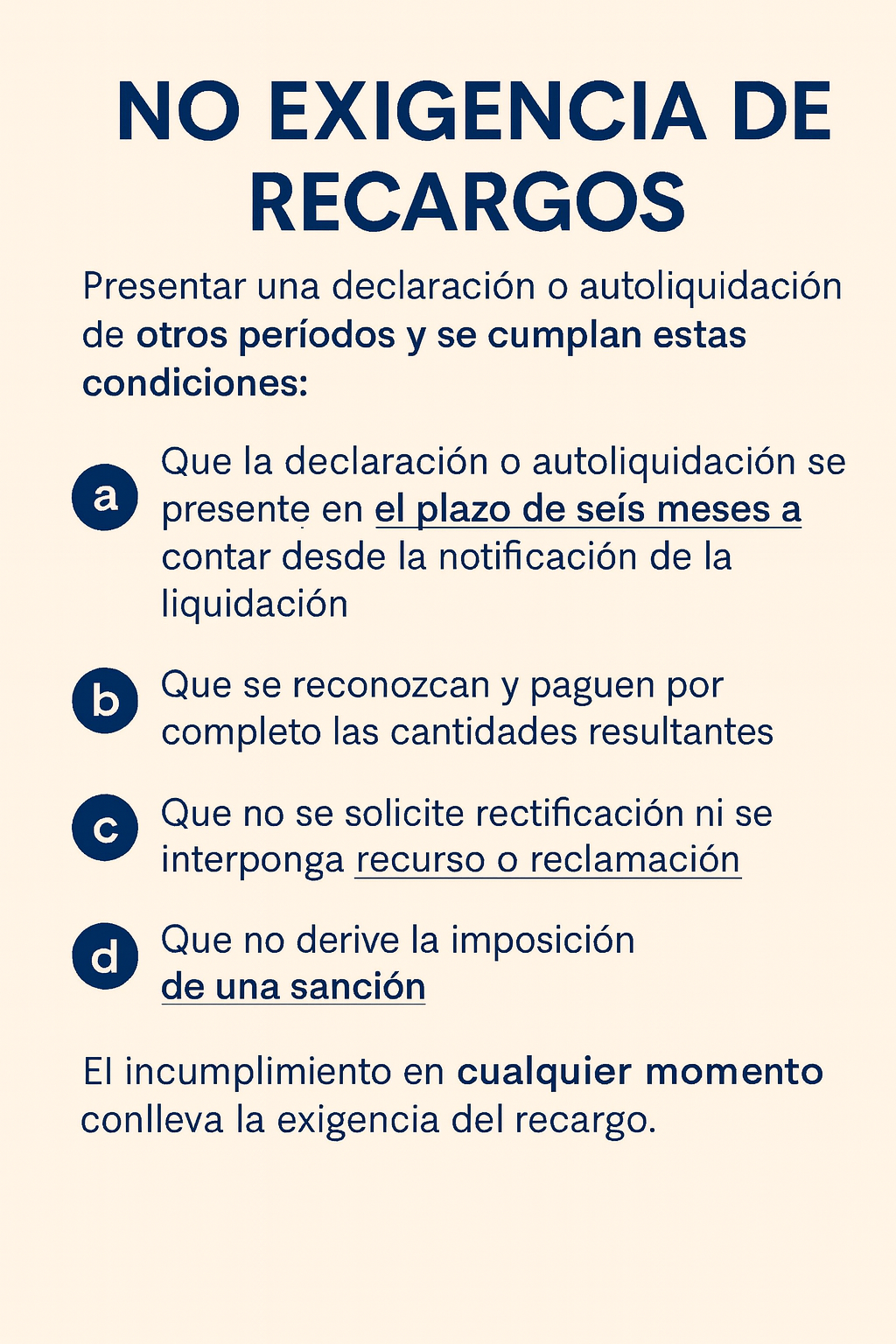

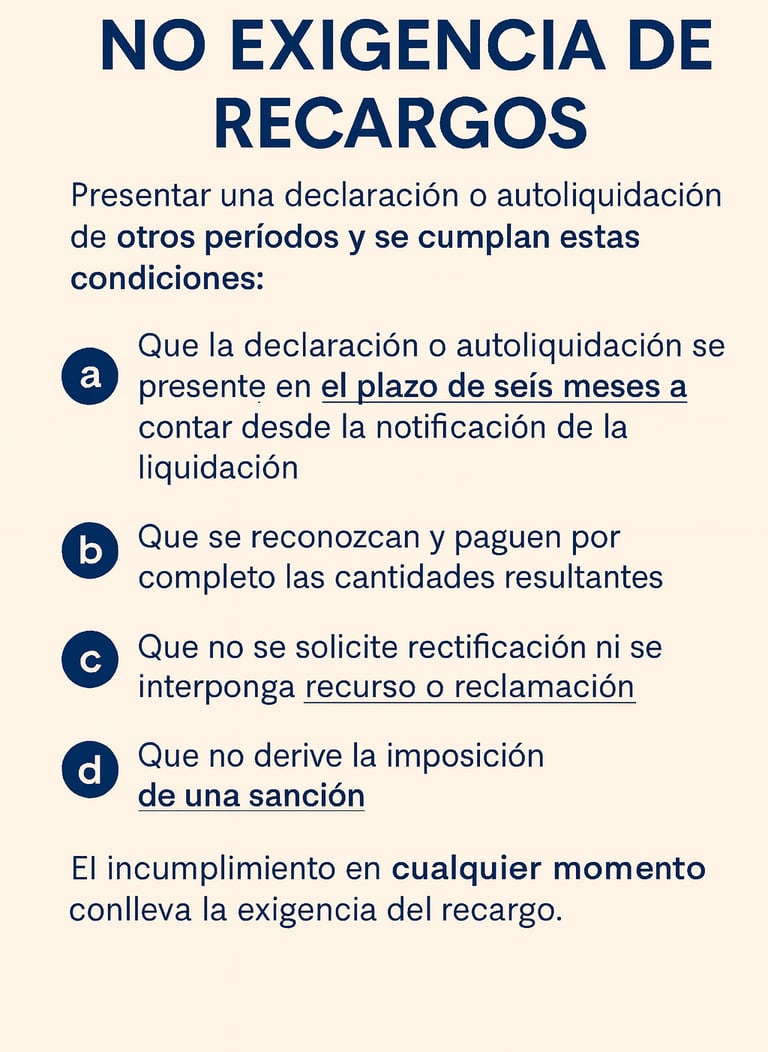

Y por último: Regularización

Modificación muy importante introducida por la Ley 11/2021, y que hemos visto muchos temas en los que falta, siendo esencial para entender con éxito el artículo 27 de la Ley.

Contacto

Estamos aquí para resolver tus dudas:

© 2025. All rights reserved.

Páginas

Grupos abiertos

Proximos grupos

Blog

Grupos